Fondation, fonds de dotation, association : quelles différences ?

Pour concrétiser son engagement au service de l’intérêt général, plusieurs statuts existent : fondation abritée, d’entreprise, d’utilité publique, fonds de dotation, association… Présentation de leurs caractéristiques administratives et fiscales.

Vous souhaitez créer une fondation ?

Des interlocuteurs du Centre de Philanthropie à votre écoute :

Marion Hislaire

Marion Hislaire

Responsable engagement des entreprises

Marie-Astrid Dupuy

Marie-Astrid Dupuy

Conseil en Philanthropie des particuliers

La famille des fondations

Les fondations reconnues d’utilité publique

Créées par des personnes physiques ou morales, elles sont soumises à une procédure complexe qui fait intervenir le ministère de l’Intérieur ainsi que le Conseil d’État et nécessitent un capital minimum d’1,5 million d’euros.

Elles bénéficient d’avantages fiscaux supérieurs à ceux d’une association reconnue d’utilité publique : outre la réduction de 66 % du montant du don de son impôt sur le revenu, le donateur peut bénéficier d’une réduction d’impôt sur la fortune immobilière (IFI) de 75 % du montant de son don, dans la limite de 50 000 euros, et 60 % sur l'impôt sur les sociétés.

Elles peuvent être opératrices (comme les grandes fondations hospitalières) ou distributives.

Les fondations d’entreprise

Réservées aux sociétés civiles ou commerciales, aux établissements publics à caractère industriel et commercial, aux coopératives et mutuelles, les fondations d’entreprise sont des personnes morales à part entière, créées pour une durée minimale de cinq ans. Elles ne peuvent recevoir ni dons, ni legs en dehors du mécénat d’entreprise ou de ses salariés. Le montant total de leur programme d’action pluriannuel doit être au moins égal à 150 000 euros.

Les fondations abritées

Elles sont abritées par une fondation abritante. Cette dernière assure toutes les démarches de création, de gestion comptable, financière et juridique. Le fondateur peut ainsi se consacrer pleinement à la cause et au choix de projets qui le mobilisent, avec une grande autonomie, tout en bénéficiant de l’image et du « label » de la fondation abritante.

Si la fondation abritante est reconnue d’utilité publique, elle fait automatiquement bénéficier les donateurs des réductions fiscales sur l’impôt sur le revenu comme sur l’impôt sur la fortune immobilière (IFI) qui sont attachées à son statut. C’est-à-dire : 66 % pour l’impôt sur le revenu, 75 % pour l’impôt sur la fortune immobilière (IFI) et 60 % pour l'impôt sur les sociétés.

Les fondations abritées sont également habilitées à recevoir des legs et peuvent être créées par voie testamentaire.

La plupart des fondations abritées, et notamment celles qui le sont à la Fondation de France, sont distributives, c’est-à-dire qu’elles soutiennent des projets qui sont menés par des acteurs externes, des associations, des collectifs.

Les fonds de dotation, de quoi s’agit-il ?

Les fonds de dotation requièrent un engagement initial de 15 000 euros et un dépôt des statuts à la préfecture. Le ou les fondateurs doit assumer seul le processus de création, puis de gestion administrative et comptable. Il endosse la responsabilité juridique et fiscale, et doit s’assurer que les projets qu’il soutient sont bien éligibles au regard de l’intérêt général. Cependant, dans le cadre de l’impôt sur la fortune immobilière, les dons versés à un fonds de dotation n’ouvrent droit à aucune réduction fiscale.

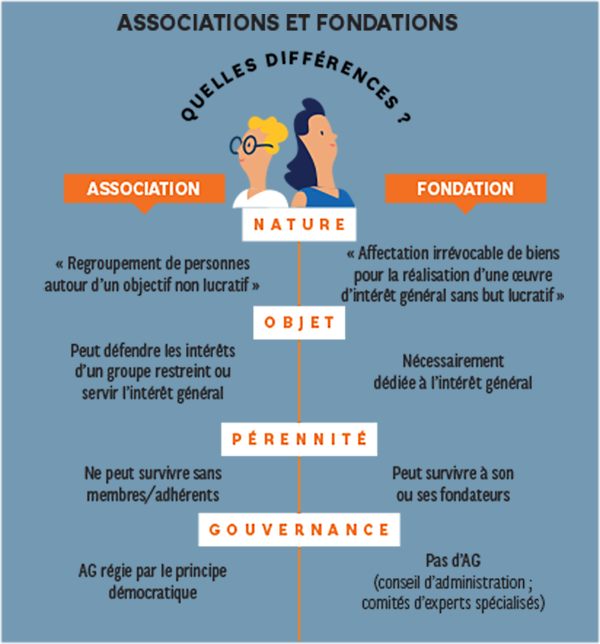

Fondation et association : qu’est-ce qui change ?

Différence entre ces deux modes d’engagement : l'association est un regroupement de personnes poursuivant le même objectif ; la fondation est créée par l'engagement financier irrévocable de ses créateurs.

Ces deux entités sont pour autant étroitement liées : le plus souvent, les fondations financent des initiatives portées par des associations. En les soutenant financièrement, les fondations donnent aux associations le pouvoir d’agir sur le terrain.